こんにちは。りんです。

今回は、子どもがいただくお金についてのお話です。

皆さんは、お子さんがさまざまな場面でいただくお金を、どのように管理していますか?

我が家のざっくりとした家計管理

我が家は正直、きちんとした家計管理はできていません…(小声)

日々の家計管理については、ayaさんというインスタグラマーさんが作られている家計簿を利用させていただいています。

りん

りん自分で家計簿シートを作る器用さと余裕なく(←)…

ayaさんが作られている家計簿の中でも、特に年間集計表と総資産表(貯金簿)をよく使っています。

毎月の収支については、収入&支出が発生するごとにこちらのアプリに入力し、月末にayaさんの家計簿の年間集計表に入力しています。

りん総資産表(貯金簿)のグラフが右肩上がりになっていくのを見るのが毎月の楽しみです♪

家計簿アプリには、カードなどを連携させたりレシートを読み取ると自動で数値が反映されるものもあります。

しかし、結局読み取られる数字が間違っていて修正しないと…ということも多かったので、あえて手入力でおこなっています。

手入力は、正直面倒くさいです…!

しかし、面倒くさいからこそ「あんまり頻回に支出が発生しないようにしよう」と心掛けることもできました。

また、特に支出については手入力することで「今、このお金を支払っている…!」という、お金を払っている実感も持ちやすくなりました。

りん日常生活のほとんどの支払いをカードでおこなっている私。

ついつい使いすぎるのを防ぐためにも手入力は自分に合っていると感じました!

子どもがいただくお金にも種類がある

さて、本題に入っていきます。

長男出産後から今まで、ありがたいことにさまざまなお金をいただく機会がありました。

- 出産祝い

- お誕生日のお祝い

- 節句のお祝い

- お年玉

- (帰省時)お小遣い

- 児童手当

- 出産・子育て応援給付金

もちろん今までもお金をいただくことは想定をしていたものの、実際にいただいてみると、

りん産後、本人用のお祝いをいただいたけど、どの口座で保管しておこう…

とりあえず本人に渡す用の口座でいいのかな?

本人にかかわるお金ってどこに貯めるの?

でも教育費は別に貯めておいたほうがいいよな??

口座が増えすぎると私も把握ができなくなるのでは…(混乱)

という脳内会議が繰り広げられました

長男の産前はどのようにお金を管理するかまだ具体的にイメージが固まっておらず、

長男用の口座もどうするか詳しくは考えていませんでした。

実際に長男を出産した後も24時間体制の育児に追われ、なかなか長男用の口座開設に向けて動き出せないままでした。

一方で、両家実家からのお年玉や節目節目のお祝いをいただく機会はどんどんやってきます。

当初は「長男用の口座作るまで、私の口座に一時的に置いておいていっか☆」と考えていましたが、

その額もだんだんと積み重なり、管理が追い付かない状態に…

また、長男の児童手当も夫口座にコンスタントに貯まっていきますが、ほぼ放置状態…

さすがに収集がつかなくなりそうだったので、さすがに

りんこれはいかん!!本人用の口座を作らねば!!!

と思い直し、重い腰を上げたのでした。

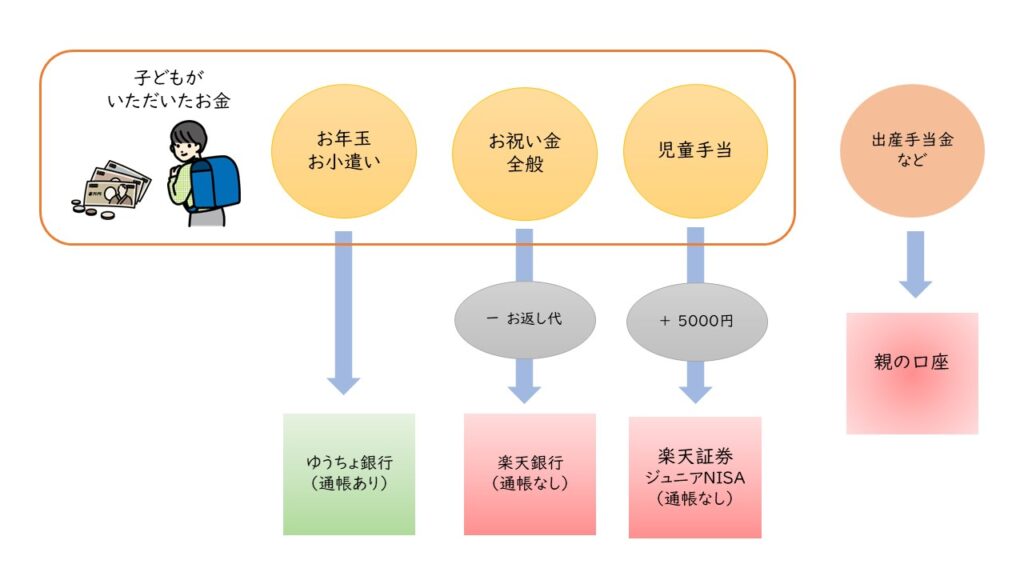

開設した口座は3つ:ゆうちょ銀行・楽天銀行・楽天証券

いざ口座を開設しようとするも、「どの口座を開設するか」は非常に悩みました…

- 通帳がある口座がいい?

- 金利はどう考える?

- 地方銀行にする必要はある? (以下略)

などなど、考えることはたくさん。

最終的にはこのような基準で決めました。

- 通帳ありの口座は1つ持たせたい(お金の教育をするときに、お金の動きを目で見てわかるようにしたい)

- 親の口座やATMからスムーズに入金したい&手数料はかけたくない

- 教育費は、貯蓄ではなく運用をしたい

現段階では、長男用として

ゆうちょ銀行・楽天銀行・楽天証券

の3つの口座を開設しました!(イメージとしては以下の図を参照)

今のところ、生まれてくる次男のお金についても同様の方法で管理をしようと思っています。

それぞれもう少し詳しく紹介します。

ゆうちょ銀行:お年玉やお小遣い用

子ども本人のお年玉やお小遣いは、紙の通帳があり全国に支店およびATMがあるゆうちょ銀行に貯めていくことにしました。

ある程度子どもたちがお金の概念を理解でき一緒に管理ができるようになったら、本人たちに渡したいと思っています。

一緒に通帳を見ながら、お金について勉強ができたらいいなと思っています。

未就学児の間は親が手元に置いておき、管理をする予定です。

楽天銀行:お祝い金用

出産や節句などでいただくお祝いについては、将来的にまとまったお金が必要になるとき(留学や結婚など)に渡したいと思っています。

そのため、お年玉やお小遣いと分けて管理をしたいと思いました。

したがって、先に挙げたゆうちょの口座とは別の口座を作ることにしました。

選んだ口座は、親(私)が日常的に使っている楽天銀行。

楽天銀行間では振込手数料も無料ですし、条件を満たせばゆうちょATMでの引き出し手数料も無料になります。

楽天銀行HPより(ハッピープログラム)

こちらの口座もしばらくは親が管理をする予定です。したがって、親の管理のしやすさを第一に選びました。

現在こちらの口座には、いただいたお祝い金のうち内祝いで支払ったお金の差額分を入金しています。

楽天証券:教育費(児童手当等)用

我が家はそこまで収入は多くないのですが…涙

子どもの教育費の一部として、「毎月支給される児童手当はまるっと貯めておきたい」と出産前から考えていました。

我が家の収入は所得制限限度額内なので、以下の手当を受給できることになります。

| 子どもの年齢 | 子ども一人あたりの月額 |

|---|---|

| 0~3歳 | 一律15000円 |

| 3歳~小学校修了 | 10000円(第三子以降は15000円) |

| 中学生 | 一律10000円 |

子どもの関するお金の情報は、こちらの本がとてもおすすめ!

2023年3月に出版されているので、掲載されている情報も新しいです。

(楽天ブックスではしばらく売り切れていましたが、2023年5月末に再入荷になりました!)

こちらの児童手当は夫口座にそのまま振り込まれていたのですが、

今すぐに使う予定がなく、子どもが進学する際に役立てたいため貯蓄ではなく運用ができるようにしたいと思いました。

2023年まではジュニアNISAを使うことができるので、子ども用の楽天証券口座を開設し児童手当を運用することにしました。

また、我が家は月々の児童手当にプラスして月々5000円を積み立てることにしました。

(親の楽天銀行口座からスムーズに送金できます)

りん本音を言えば、プラスαの積立額はもう少し増やしたい…

父ちゃん母ちゃん仕事頑張るね…(涙)

ジュニアNISAについては、両学長さんがわかりやすく解説してくださっています。

りんジュニアNISAは今年で廃止になります。

2023年生まれのお子さんがおられる方はぜひ利用してみてください!

まとめ

以上、あまりマメではない我が家がどのように子どものお金を管理しているかについてご紹介しました。

今後子どもの成長にともなって管理方法も変化していくことが考えられますが、今はこのシンプルな方法でこつこつ管理をしていきたいと思っています。

どなたかのお役に立てましたら幸いです。

今回もお読みいただきありがとうございました。

コメント